Afin d’éviter que les montants prélevés au cours du dernier trimestre soient trop élevés en raison des échéances reportées depuis le mois de mars 2020, la Sécurité Sociale des Indépendants (SSI Ex-RSI) a décidé la réduction de 50%, pour tous les cotisants, de la base de cotisation provisionnelle. Quelles sont les conséquences de cette décision ?

Le contexte de la réduction de la cotisation provisionnelle

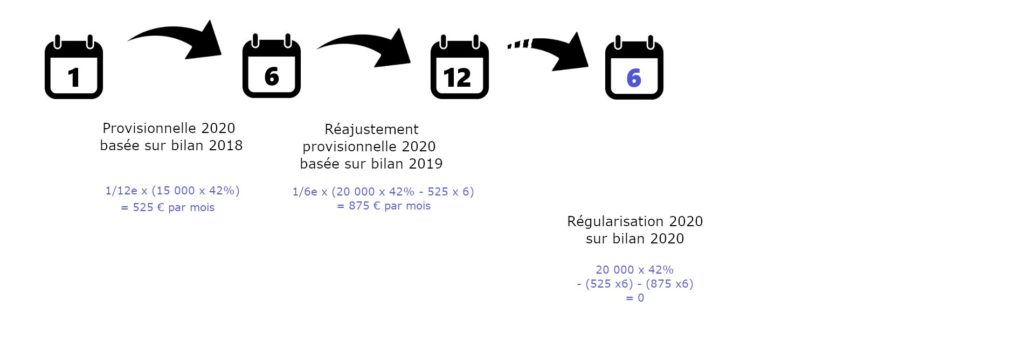

Les cotisations sociales appelées par la Sécurité Sociale des Indépendants sont d’abord calculées sur une base provisionnelle puis réajustées lorsque la base de cotisations définitive est connue.

Ainsi lorsqu’en juin 2020 les bases de cotisations définitives de 2019 ont été déclarées à la Sécurité Sociale des Indépendants, deux ajustements ont eu lieu :

1- le calcul de la régularisation 2019

2- le réajustement de la cotisation provisionnelle 2020

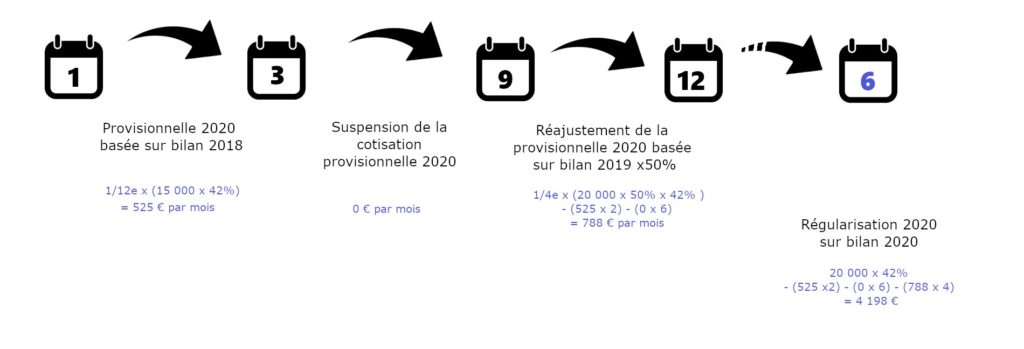

Suite à la crise sanitaire du Covid-19, et afin de de soulager les entreprises faisant face à des lourdes contraintes économiques, la Sécurité Sociale des Indépendants a suspendu le paiement des échéances de mars 2020 à août 2020.

A compter de septembre 2020 les entreprises doivent donc faire face non seulement au règlement de la régularisation 2019 (si elle est positive) mais également au rattrapage de ces échéances suspendues.

Aussi, afin de limiter l’impact de ce double « rattrapage » la Sécurité Sociale des Indépendants a décidé de réduire de 50% la base de cotisations provisionnelle de l’année 2020.

Toutes les infos sur le site de la Sécurité Sociale des Indépendants https://bit.ly/3h6Y05n

Qu’est-ce-que la cotisation provisionnelle ?

La cotisation provisionnelle est calculée en deux temps :

- 6 acomptes du 1er janvier au 30 juin sur la base de la cotisation définitive de l’année N-2

- 6 acomptes du 1er juillet au 31 décembre sur la base de la cotisation définitive de l’année N-1 (sous déduction des 6 premiers acomptes de janvier à juin)

A l’issue du bilan N la base définitive de N sera connue et donnera lieu au calcul des cotisations définitives, desquelles il faudra décompter les 12 acomptes versés.

Réduire la cotisation provisionnelle 2020, qu’est-ce que ça implique ?

La cotisation provisionnelle est un acompte sur les cotisations dues au titre de l’année en cours. Aussi, en réduisant la base de cotisations il est probable que le solde à régler au terme de l’année soit plus important.

Exemple (revenus des années 2018 à 2020) :

2018 : 15 000 €

2019 : 20 000 €

2020 : 20 000 €

Echéances SSI sans la crise du Covid-19

Echéances SSI avec la crise Covid-2019

La minoration de la base provisionnelle par la Sécurité Sociale des Indépendants permet de réduire le montant des prélèvements de septembre à décembre 2020 mais implique une régularisation importante à l’été 2021.

Que dois-je faire ?

Cas 1 : Vos revenus 2020 seront sensiblement les mêmes qu’en 2019

Nous vous conseillons de demander le maintien des bases de cotisations à 100% afin d’éviter une régularisation importante en juillet 2021.

Pour cela faites une demande par mail à votre collaborateur comptable habituel.

Si votre trésorerie souffre de l’absence d’activité économique n’oubliez pas que vous pouvez demander un prêt garanti par l’Etat (PGE).

Cas 2 : Vos revenus 2020 seront inférieurs à 2019

Nous vous conseillons de demander la réduction des bases de cotisations à hauteur de la perte des revenus estimés afin d’éviter une régularisation importante en juillet 2021.

Pour cela faites une demande par mail à de votre collaborateur comptable habituel.

Cas 3 : Vous ne pouvez pas estimer vos revenus 2020

Nous vous conseillons d’anticiper la régularisation de cotisations importante qui aura possiblement lieu en juin 2021. Notre équipe se tient à votre disposition pour vous accompagner dans l’anticipation de ces montants.

Pour cela faites une demande par mail à de votre collaborateur comptable habituel.